Vor rund vierzig Jahren, im Jahr 1983 schrieb der österreichische Psychologe Paul Watzlawick seine «Anleitung zum Unglücklichsein». Mit der Beschreibung einer Reihe von Alltagssituationen mit hohem persönlichem Wiedererkennungswert zeigt er seiner Leserschaft im Sinne von paradoxen Interventionen auf, wie es gelingen könnte, ein glücklicheres Leben zu führen.

Ebenfalls seit rund vierzig Jahren, spätestens jedoch mit der Veröffentlichung des Brundtland-Reports «Our Common Future» im Jahr 1987, wird in Politik und Gesellschaft breit diskutiert, wie eine nachhaltige Entwicklung gelingen könnte. Im Jahr 1993 – also ein Jahr nach der Verabschiedung der Agenda 21 mit der Verpflichtung aller UN-Mitgliedsstaaten zur nachhaltigen Entwicklung auf der sogenannten Rio-Konferenz – lud der Schweizer Forstverein aus Anlass seines 150-jährigen Bestehens eine bunte Schar Vertreter*innen aus Wirtschaft, Politik und Gesellschaft zu einem Seminar unter dem Motto «Nachhaltigkeit als Grundlage menschlichen Handelns» in das Kurhaus Interlaken ein. Nach verschiedenen, einführenden Impulsreferaten wurden die Teilnehmenden in gemischte Kleingruppen aufgeteilt. Aufgabe war, zu beschreiben, was Nachhaltigkeit ausmacht. Das war insofern bemerkenswert, als dass die Forstwirtschaft gemeinhin als Erfinderin der Idee der Nachhaltigkeit gilt, also die Antworten kennt (bzw. kennen sollte).

Glück und Nachhaltigkeit haben viel gemeinsam – beide gelten als schwierig erreichbare, aber unbedingt anzustrebende Ideale; beide sind kein Ziel an sich, sondern beschreiben als Prinzipien, wie etwas erreicht werden soll, etwa ein glücklicheres Leben oder eine nachhaltigere Organisation. Vierzig Jahre Reflexion, höchste Zeit also, sich auf Basis der wissenschaftlichen Literatur und anhand Erfahrungen aus der Praxis an einer «Anleitung zum Nichtnachhaltigsein» für Organisationen zu versuchen:

1. Kommunikation ist alles: «Setzen Sie einen umfänglichen CSR-Prozess auf, dessen primäre Aufgabe es ist, im Jahresbericht der Organisation zu erscheinen.» Vielen Nachhaltigkeitsinitiativen in Organisationen ist gemein, dass sie Nachhaltigkeitsfragen vor allem auf das Außenverhältnis (und über die Mitarbeitenden auch im Innenverhältnis) zur sie umgebenden Zivilgesellschaft beziehen. Das ist insofern nachvollziehbar, als dass Nachhaltigkeitsthemen mit dem Entstehen einer Risikogesellschaft vor allem von außen durch Kritik von Umweltbewegungen oder Menschenrechtsorganisationen an Unternehmen und Organisation herangetragen wurden. Illustratives (und zumindest für große multinationale) Unternehmen alarmierendes Beispiel war die heftige und öffentlichkeitswirksame Auseinandersetzung zwischen Greenpeace und Shell um die Versenkung der Ölpattform Brent Spar im Jahr 1995 (Grolin 1998). Compliance mit tatsächlichen, kommunizierten oder auch nur vermuteten Regeln und Normen bedeutet entsprechend, den Stakeholdern deutlich zu machen, dass sich die Organisation den Herausforderungen der Zukunftsfähigkeit vollkommen bewusst ist. Nicht überraschend ist das Thema Nachhaltigkeit deshalb häufig in der Kommunikations-/CSR-Abteilung von Organisationen eingehängt. Wichtig ist schließlich, dass wir darüber reden?

«Wichtig ist schließlich, dass wir darüber reden?»

Gerade weil Nachhaltigkeitsstrategien auf ethischen Werten basieren, werden sie nicht gleichzeitig von allen Stakeholdern als ethisch empfunden werden können. Nachhaltigkeit ist ein Containerkonzept, mit dem ethischmoralische Präferenzen in Zielkonflikten offengelegt werden (Schanz 1996). Eine gelingende Stakeholder-Kommunikation ist für die Beurteilung der tatsächlichen Nachhaltigkeit einer Organisation nicht primär entscheidend. Im Gegenteil kann sie sogar zu verschiedenen Formen der Agnogenese, d. h. einer kulturell-organisatorisch erzeugten Unwissenheit bis hin zur vorsätzlichen Blindheit führen (Bovensiepen

& Pelkmans 2020). So wusste der Ölkonzern Total nachweislich schon seit 1971 von dem Potenzial seiner Produkte für eine katastrophale globale Erwärmung, begann dann in den 1980er Jahren sich umfassend über die Probleme zu informieren, um trotzdem Ende der 1980er Jahre Zweifel an den wissenschaftlichen Grundlagen der globalen Erwärmung zu schüren, und – als die Erkenntnisse der Klimawissenschaften in den späten 1990er Jahren unausweichlich waren – diese zwar öffentlich anzuerkennen, gleichzeitig aber alle Initiativen zu fördern, um Politiken zur effektiven Kontrolle der Nutzung fossiler Brennstoffe zu verhindern bzw. zumindest zu verzögern (Bonneuil, Choquet & Franta 2021). Die tatsächliche Nachhaltigkeit einer Organisation lässt sich nur an der Kommunikation der Entscheidungsträger ablesen, wieviel und welche Werte eine Strategie wahrscheinlich produzieren und wie viele und welche Werte sie zerstören wird – wer davon betroffen sein wird und wie – und warum man sich trotzdem für diese Strategie entscheidet

(Harrison & Wicks 2021).

2. Spieglein an der Wand: «Verweisen Sie auf die umfangreiche Nachhaltigkeitsberichterstattung und Auditierungen, denen sich Ihre Organisation nach möglichst vielen Standards unterzieht.» In Weiterentwicklung der Umweltberichterstattung haben sich in den letzten Jahren zahlreiche konkurrierende Standards für die Nachhaltigkeitsberichterstattung von Organisationen und Unternehmen herausgebildet. Berichtssysteme, wie der Standard ISO 26000, die Sustainability Reporting Standards der Global Reporting Initiative und der Deutsche Nachhaltigkeitskodex haben elaborierte Kriterien und Kennzahlenlisten entwickelt, mit denen sich die Nachhaltigkeit von Unternehmen und Organisation einfach messen lässt. Transparente Datenerhebungsvorgaben und Auditierungen sollen die Glaubwürdigkeit sicherstellen und Vergleichbarkeit von Nachhaltigkeitsberichten ermöglichen. Die aktuell laufende Anpassung der seit 2017 bestehenden EU CSR-Richtline wird zukünftig erwartbar nicht nur große Unternehmen verpflichten, transparent ihre Nachhaltigkeitsaktivitäten in die Öffentlichkeit zu spiegeln. Schönheit liegt schließlich nicht nur im Auge des Betrachters?

Umfassende Analysen von Entwicklungen mit Bezug zur eigenen Organisation, gerade auch im Vergleich zu Mitbewerbern oder über die Zeit, sind die Voraussetzungen für jede Strategieentwicklung. Nachhaltigkeitsberichte geben im Kern jedoch nur Auskunft über den Grad der Nichtnachhaltigkeit in Bezug zu nachhaltigkeitsrelevanten Indikatoren, wie z. B. dem Ausstoß an Schadstoffen (Milne & Gray 2013). Die tatsächlichen auf Nachhaltigkeitskriterien ausgerichteten Strategien machen sich jedoch an den Strategischen Mindsets, d. h. der DNA von Organisationen fest (Ritter & Schanz 2021). Zwar fragen Standards der Nachhaltigkeitsberichterstattung nach der Offenlegung von Visionen und Strategien, allerdings in deskriptiver Form. Aussagen über die Nachhaltigkeit einer Organisation lassen sich daraus, wenn überhaupt, nur qualitativ ableiten.

3. Bottom-up Partizipation: «Organisieren Sie einen möglichst breiten Partizipations-Prozess mit Ihren Stakeholdern, um ein gemeinsames Nachhaltigkeitsverständnis für die Organisation zu entwickeln.»

Im Gegensatz zur Wahrnehmung im Alltag der meisten Menschen, spielen die Gefährdungen der natürlichen Umwelt in der professionellen Ausbildung und den beruflichen Erfahrungen von Mitgliedern des Top Managements von Organisation in der Regel keine Rolle. Das ändert sich erst in jüngster Zeit mit dem Einzug von speziellen Chief Sustainability Officers in die C-Suite (Peters, Romi & Sanchez 2019). Gleichzeitig haben die überzogene Steuerungseuphorie operativer Planungsansätze und der scheinbar fatalistische Steuerungspessimismus systemischer Managementansätze zu einer gewissen Ernüchterung geführt, was die hierarchische Festlegung von ethisch-moralischen Handlungsgrundsätzen in Organisationen betrifft. Im Einklang mit den allgemein in der Zivilgesellschaft zunehmend erhobenen Forderungen nach Beteiligungsprozessen, hat sich auch in Organisationen die Vorstellung durchgesetzt, dass ein wirklich tragfähiges Nachhaltigkeitsverständnis nur unter breiter Beteiligung der Stakeholder der Organisation, zumindest jedoch ihrer Mitglieder, bottom-up erarbeitet werden kann. Traditionell wird das Thema Nachhaltigkeit deshalb in der Unternehmenskommunikation oder auf den mittleren Organisationsebenen verankert (Raffael & Wörner 2021). Eine Treppe kehrt man schließlich auch von unten nach oben?

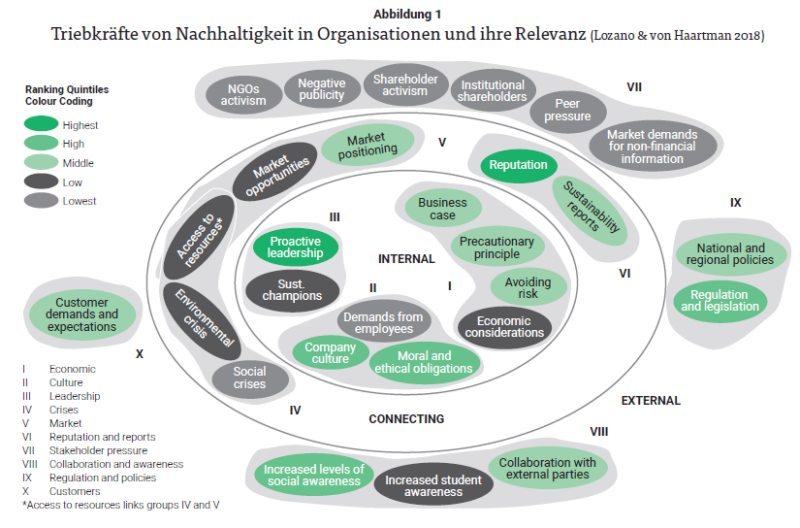

Stakeholderprozesse können hilfreich sein, um verschiedene Akteursperspektiven zu eruieren und um Glaubwürdigkeits- und Verständigungspotenziale einer Organisation aufzubauen. Untersuchungen zeigen jedoch, dass es für die Nachhaltigkeits-DNA einer Organisation nicht wirklich darauf ankommt, ob tatsächlich eine breite Partizipation aller Stakeholder stattfindet oder ob diese als Bottom-Up-Prozesse organisiert werden (Abbildung 1, Lozano & von Haartman 2018).

Nachhaltigkeit ist kein Sach-, sondern ein Formalziel und wird in der Essenz der Existenz (Purpose) einer Organisation reflektiert. Das jeweilige Nachhaltigkeitsverständnis muss dabei nicht zwangsläufig explizit formuliert sein. Es kann auch nur implizit die Absicht der Organisation ausdrücken, welche Werte geschaffen werden sollen, welche Leistungen dafür notwendig sind und welche Wirkungen für die Umwelt im weiteren Sinne damit verbunden sind. Klar ist jedoch, Purpose wurzelt in den «inspirierenden Überzeugungen und Verpflichtungen» der Führungsspitze einer Organisation, bei Unternehmen oft des Gründers oder Vorstandsvorsitzenden (George et al. 2021). Das Verständnis von Nachhaltigkeit ist nicht an eine CSR-Abteilung, und schon gar nicht an die Kommunikationsabteilung delegierbar.

4. Tripple-Bottom-Line: «Formulieren Sie als Ziel Ihrer Organisation den dauerhaften Ausgleich zwischen den ökonomischen, den ökologischen und den sozialen Wirkungen bzw. Leistungen.»

In Politik und Gesellschaft hat sich das Verständnis durchgesetzt, dass unter dem Begriff der Nachhaltigkeit ein dauerhafter Ausgleich zwischen den ökonomischen, den ökologischen und den sozialen Wirkungen bzw. Leistungen angestrebt wird.

Dem sogenannten «Tripple-Bottom-Line»-Ansatz folgend, zielen der Nachhaltigkeit verpflichtete Organisation entsprechend darauf ab, eine möglichst große Schnittmenge von Zielen aus den drei Säulen zu formulieren. Die Suche nach der Harmonie in der Integration der drei Zieldimensionen spiegelt sich auch in den Nachhaltigkeitsberichten und der Nachhaltigkeitskommunikation von Unternehmen. Nachhaltigkeit ist schließlich ein Harmonie- und kein Konfliktkonzept? Seinen Ursprung hat das Drei-Säulen-Modell der Nachhaltigkeit in den internationalen Verhandlungen Anfang der 1990er Jahre zwischen Industrie-, Schwellen- und Entwicklungsländern zum Konzept der nachhaltigen Entwicklung (Purvis, Mao & Robinson 2019). Schon damals diente die Figur des «gleichzeitigen und gleichberechtigen Umsetzens von umweltbezogenen, wirtschaftlichen und sozialen Zielen» offensichtlich vor allem der rhetorischen Befriedung politischer Konflikte. Im Zuge der zunehmenden Sensibilisierung einer breiten Öffentlichkeit für globale Umwelt- und (später auch) Gerechtigkeitsfragen sowie der Kritik an den scheinbaren Beharrungskräften bestehender Institutionen und Strukturen, hat das Drei-Säulen-Modell der Nachhaltigkeit als Figur der rhetorischen Scheinharmonisierung zunehmend auch Eingang in die Diskussion um die Nachhaltigkeit von Organisationen gefunden. Von Seiten der Wissenschaft – vor allem aus den Bereichen des Schutzes und der Nutzung von natürlichen Ressourcen, in denen das Konzept der Nachhaltigkeit ursprünglich geprägt wurde – wurde schon früh darauf hingewiesen, dass sich ökologische, ökonomische und soziale Ressourcen nur sehr bedingt gegeneinander aufwiegen und auch nicht unabhängig voneinander realisieren lassen. Konsequenterweise propagieren die Umweltsozialwissenschaften heute weit überwiegend das Konzept des Vorrangmodells einer «starken Nachhaltigkeit».

Naturressourcen und damit Naturkapital sind demnach nur sehr beschränkt durch Human- oder Sachkapital ersetzbar, entsprechend erfordern ökologische Belange Vorrang bei der Bewältigung von Zielkonflikten. Nur innerhalb ökologischer Leitplanken bestehen Spielräume für wirtschaftliche und soziale Entwicklung, ökologischen Belangen soll entsprechend Vorrang eingeräumt werden. Für Organisationen heißt dies, sich konsequent als «einhundertprozentige Tochterfirmen der Umwelt» zu definieren (Sterner 2014), und notwendige Zielkompromisse zu Lasten der natürlichen (und in einem zweiten Schritt der sozialen) Umwelt transparent zu begründen und Ansatzpunkte für ihre Beseitigung klar zu benennen.

5. Darauf kommt es nicht an: «Versichern Sie sich der Unbedeutendheit der Wirkungen Ihrer Organisation auf die Umwelten, indem Sie die Systemgrenzen entsprechend geschickt wählen.»

Eines der aktuell herausragenden Ziele in den Nachhaltigkeitsberichten von Unternehmen ist die Klimaneutralität. Als Standard hat sich durchgesetzt, nicht nur die Emissionen der eigenen Organisation (Scope 1), sondern auch die aus der Erzeugung von eingekaufter Energie (Scope 2), sowie aller übrigen Emissionen, die durch die Unternehmenstätigkeit verursacht werden, also z. B. bei Zulieferern, Dienstleistern, Mitarbeitern oder Endverbrauchern (Scope 3), zu bilanzieren. Ola Källenius, CEO der Mercedes-Benz Group, lässt sich in diesem Zusammenhang mit der Notwendigkeit vierdimensional zu denken zitieren: bezogen auf die Lieferantenkette, die eigene Produktion, das Produkt und dessen Nutzung bei den Kunden (Raffael & Wörner 2014). Das gilt auch für alle anderen Umweltwirkungen: je weiter man die Systemgrenzen in der Betrachtung zieht, desto relativ geringer werden die Auswirkungen der eigenen Organisation. Aus Sicht der Zulieferer des Zulieferers eines Zulieferers erscheinen die eigenen Umweltwirkungen im Vergleich zur gesamten Wertschöpfungskette vernachlässigbar. Selbst Organisationen und Unternehmen, die sich explizit zu einem starken Nachhaltigkeitsverständnis bekennen, betonen ihren relativen Beitrag zur Umweltzerstörung. Insofern liegt die große Vielzahl von KMU, also rund 99 Prozent der Unternehmen in Deutschland, richtig, wenn Nachhaltigkeitsfragen in den organisatorischen Handlungen keine (zentrale) Rolle spielen: der Flügelschlag eines Schmetterlings kann schließlich keinen Orkan auslösen?

Vierdimensional denken, ist im Kontext von Klimaneutralität sinnvoll, wenn es darum geht, Verantwortung für die Vermeidung bzw. Kompensation von klimaschädlichen Emissionen zu übernehmen. Ein starkes Nachhaltigkeitsverständnis zwingt jedoch nicht nur dazu, mehrdimensional zu denken, sondern vor allem in Systemen, d. h. die Wirkungen einer Organisation nicht nur in ihren Größenordnungen, sondern in Bezug zu den Dynamiken des Umsystems in Beziehung zu setzen. So ist z. B. der Ausstoß von Aerosolen am Boden gänzlich anders zu bewerten, als der Ausstoß von Aerosolen des Flugverkehrs in großen Höhen. Wirksame Nachhaltigkeitsstrategien erfordern Ursache-Wirkungsanalysen unter Einbeziehung von Skalen-und Verbundeffekte und die Berücksichtigung daraus möglicherweise resultierende Paradoxien im Systemverhalten, wie Rebound-Effekte (der «Wasserbetten-Effekt») (Santarius 2014). Aufgrund der großen Komplexität den eigenen Beitrag als irrelevant einzustufen und daher einfach Nichtzuhandeln ist der falsche Weg. Die Festlegung einer Nachhaltigkeitsstrategie für eine Organisation muss als permanenter Lernprozess gestaltet werden (Abbildung 3) – wie das Ansteuern eines Ziels an einem unendlichen Horizont; ist der Horizont erreicht, öffnet sich schon der nächste Horizont und erfordert jeweils eine Überprüfung und ggfs. das Nachjustieren des gewählten Kurses. Auch Kleinvieh macht Mist, und vielleicht sogar den entscheidenden.

6. Effizienzrendite: «Erhöhen Sie mit allen Mitteln die stofflichenergetische Effizienz der Produktions- und Betriebsprozesse Ihrer Organisation.»

Die Steigerung der Ressourceneffizienz in einer Organisation – weniger Ressourcenverbrauch, mehr Ertrag – ist eine wichtige Strategie für eine umweltschonende Nutzung von natürlichen Ressourcen. Sie verspricht sowohl in betriebswirtschaftlicher wie in ökologischer Perspektive vorteilhaft zu sein und gilt in der Wirtschaft deshalb als besonders anschlussfähig. Nicht nur, aber insbesondere für kleine und mittlere Unternehmen, stellt die systematische Analyse und Optimierung der Produktions- und Betriebsprozesse im Hinblick auf den Verbrauch von Material und Energie oftmals ein wichtiger Einstieg in das Themenfeld der Nachhaltigkeit überhaupt dar (Löbbe et al. 2019). Effizienzstrategien sind unzweifelhaft Win-win-Lösungen, schließlich bestimmt der Verbrauch den Gebrauch?

«Der Fokus auf stoffliche und energetische Effizienz verstellt den Blick.»

Der Fokus auf stoffliche und energetische Effizienz, d. h. mengenorientierte Strategien, verstellt den Blick, dass andere Nachhaltigkeitsstrategien vielfach ein höheres Maß an nachhaltigem Problemlösungspotenzial haben. So zielen Konsistenzstrategien auf die Veränderung der Qualität der Stoff- und Energieströme ab, indem sie nach Technologien, Stoffen und Betriebsprozessen suchen, die umweltverträglicher sind und Stoffkreisläufe möglichst zirkulär gestalten. Ganz zu schweigen von Suffizienzstrategien, die Produktions- und Serviceprozesse hinsichtlich ihrer Notwendigkeit grundsätzlich hinterfragen und innovationsfördernde Weitung von Organisations- und Geschäftsmodellen befördern können (Maurer 2019). Einfach den alten Diesel-PKW durch ein CO2-effizienteres E-Auto zu ersetzen, macht noch keinen zwangsläufigen Unterschied für eine bessere Umwelt, je nachdem bewirkt es sogar das Gegenteil.

7. Es muss sich rechnen: «Gestalten Sie Ihre Organisations- und Produktionsprozesse so, dass möglichst viele Kosten externalisiert werden.»

Keine Unternehmung oder Organisation ist vermutlich grundsätzlich abgeneigt, ökologische und soziale Aspekte stärker in ihren Produktions- und Organisationsprozessen zu berücksichtigen. Die Erwartung beziehungsweise auch Erfahrung, dass die freiwillige Berücksichtigung von Umweltgütern und die damit verbundenen erhöhten betrieblichen Aufwendungen sich nicht über höhere Erträge aus den Märkten decken lassen, hält sie allerdings von einer tatsächlichen Umsetzung ab. Die betriebswirtschaftliche Verantwortung zwingt Unternehmen und Organisationen, sich mit ihren Geschäftsmodellen an den regulativen Mindestvorgaben zu orientieren und die Kosten für Umweltgüter zu externalisieren. Nur was einen Preis hat, hat schließlich einen Wert?

Was aber würde es kosten, wenn die Natur eine Rechnung stellen würde? Als erstes Unternehmen weltweit hat die Firma Puma im Jahr 2011 eine umfassende ökologische Gewinn- und Verlustrechnung entlang der gesamten Lieferkette veröffentlicht. Die Kering Group als Mutterkonzern und andere Unternehmen sind inzwischen gefolgt. Die methodischen Annahmen lassen sich immer noch kritisieren und unmittelbar höhere Erträge haben sich erwartungsgemäß auch nicht ergeben. Entscheidender Vorteil für die Organisationen ist jedoch die Wesentlichkeitsbestimmung der Nachhaltigkeitshandlungsfelder. Ohne wirkliches Verständnis der Wertschöpfung einer Organisation bleiben Nachhaltigkeitsmanagement rhetorischer Zuckerguss und Nachhaltigkeitsberichterstattung nichts anderes als eine «Ansammlung von Projektbeschreibungen, anekdotischen Erfolgen und Absichtserklärungen» (Gaggl 2021).

Schauen Sie über Ihre eigene Organisation und prüfen Sie, wo Sie schon heute erfolgreich die Anleitung bedienen.

Watzlawick schreibt am Ende seiner Anleitung zum Unglücklichsein: «Glaubten wir es nämlich, dann wüßten wir, daß wir nicht nur die Schöpfer unseres eigenen Unglücklichseins sind, sondern genausogut unsere Glücklichkeit selbst schaffen könnten» (Watzlawick 2003). Übertragen auf die Frage der Nachhaltigkeit von Organisationen könnte es daher wert sein, zu prüfen ob nicht gerade auch viele der gut gemeinten Aktivitäten und Ansätze eine nachhaltige Organisation zu gestalten, der Nachhaltigkeit der Organisation nachhaltig im Wege stehen.

Dabei besteht ein entscheidender Unterschied zwischen Glück und Nachhaltigkeit: Glück ist ein emotionales Gefühl, das man nicht erzwingen, sondern nur dessen Eintritt wahrscheinlich machen kann. Nachhaltigkeit dagegen ist als ethisches Prinzip nichts anderes als ein Anspruch an die Organisation selbst, dessen Niveau gezielt formuliert und konkret durchgesetzt werden kann. Die in der Praxis und Theorie entwickelten Modelle zur Bestimmung des Nachhaltigkeit-Reifegrads können helfen, das Anspruchsniveau der eigenen Organisation im Vergleich mit anderen und über die Zeit zu bestimmen (Correia et al. 2017). Sie entbinden die Organisation jedoch nicht von der individuellen Verantwortung, sich in der Komplexität von unvermeidlichen Trade-offs, Widersprüchen und Paradoxien inhaltlich konkret festzulegen und diese Festlegung diskursiv zu legitimieren.

Epilog

Bleibt noch die Frage, zu welchem Schluss die Teilnehmer*innen der Veranstaltung des Schweizer Forstvereins gekommen sind, was Nachhaltigkeit ausmacht. Das Ergebnis der Kleingruppenarbeit sollte jeweils zu einem Poster für die Diskussion im Rahmen einer Poster-Ausstellung ausgearbeitet werden. Während die allermeisten Gruppen elaborierte Poster mit unterschiedlichsten Definitionen und Kriterien von Nachhaltigkeit entwickelten, hatte eine Gruppe einen aus dem Waschraum des Kurhauses entwendeten Spiegel an ihrer Posterwand befestigt und daruntergeschrieben: «Was Nachhaltigkeit ausmacht? Eigentlich weißt Du es schon selbst am besten!» Oder mit Watzlawick geendet: «So hoffnungslos einfach ist die Lösung!»

Prof. Dr. Heiner Schanz

Professor für Environmental Governance, Inst. F. Umweltsozialwissenschaft und Geographie, Dekan Fakultät für Umwelt und Natürliche Ressourcen, Albert-Ludwigs-Universität Freiburg

Literatur

• Bonneuil, C., Choquet, P.-L. & Franta, B. (2021). Early warnings and emerging accountability: Total’s responses to global warming, 1971-2021. Global Environmental Change.

• Bovensiepen, J. & Pelkmans, M. (2020). Dynamics of wilful blindness: An introduction. Critique of Anthropology, 40(4).

• Correia, E., Carvalho, H., Azevedo, S. G. & Govindan, K. (2017). Maturity Models in Supply Chain Sustainability: A Systematic Literature Review. Sustainability, 9(1), 64.

• Gaggl, P. (2021). Nachhaltigkeitscontrolling: Wie nichtfinanzielle Informationen zum Werttreiber werden. In: R. Eschenbach, J. Baumüller, & H. Siller (Eds.), Funktions-Controlling: Praxishandbuch für Unternehmen, Non-Profit-Organisationen und die öffentliche Verwaltung. Springer Fachmedien.

• George, G., Haas, M. R., McGahan, A. M., Schillebeeckx, S. J. D. & Tracey, P. (2021). Purpose in the For-Profit Firm: A Review and Framework for Management Research. Journal of Management.

• Grolin, J. (1998). Corporate legitimacy in risk society: the case of Brent Spar. Business Strategy and the Environment, 7(4).

• Harrison, J. S. & Wicks, A. C. (2021). Harmful Stakeholder Strategies. Journal of Business Ethics, 169(3).

• Löbbe, S., König, W., Büttner, S. M. & Schneider, C. (2019). Entscheidung für Energieeffizienz: Auswirkungen von Kultur, Verhalten und Technikdiffusion in produzierenden KMU in BW. Reutlingen University.

• Lozano, R. & von Haartman, R. (2018). Reinforcing the Holistic Perspective of Sustainability: Analysis of the Importance of Sustainability Drivers in Organizations. Corporate Social Responsibility and Environmental Management, 25(4).

• Maurer, C. (2019). Unternehmerische Suffizienz, persönliches Glück und ökologische Verantwortung. In: P. Buchenau (Ed.), Chefsache Zukunft: Was Führungskräfte von morgen brauchen. Springer Fachmedien.

• Milne, M. & Gray, R. (2013). W(h)ither Ecology? The Triple Bottom Line, the Global Reporting Initiative, and Corporate Sustainability Reporting. Journal of Business Ethics, 118(1).

• Peters, G. F., Romi, A. M. & Sanchez, J. M. (2019). The Influence of Corporate Sustainability Officers on Performance. Journal of Business Ethics, 159(4).

• Purvis, B., Mao, Y. & Robinson, D. (2019). Three pillars of sustainability: in search of conceptual origins. Sustainability Science, 14(3).

• Raffael, T. & Wörner, S. (2021). Von Haltung zu Handlung – Wie Deutschlands CEOs ihre Unternehmen auf Nachhaltigkeitskurs bringen, Futurist-Stiftung, Potsdam Institut für Klimafolgenforschung, Bain & Company.

• Ritter, M. & Schanz, H. (2021). Carsharing Business Models’ Strategizing Mindsets Regarding Environmental Sustainability. Sustainability, 13(22).

• Santarius, T. (2014). Der Rebound-Effekt: ein blinder Fleck der sozial-ökologischen Gesellschaftstransformation. GAIA – Ecological Perspectives for Science and Society, 23(2).

• Schanz, H. (1996). Forstliche Nachhaltigkeit – Sozialwissenschaftliche Analyse der Begriffsinhalte und Funktionen, Schriften aus dem Institut für Forstökonomie, Uni Freiburg.

• Sterner, M. (2014). Energiewende dahoam. In: Süddeutsche Zeitung vom 3. 3. 2014.

• Watzlawick, P. (2003). Anleitung zum Unglücklichsein. Piper.